スキャナ保存規則を作成する!

スキャナ保存制度とは?

紙で発生した国税関係書類を、

スキャナで読み取ったデータで保存することが認められた制度です。

貸借対照表や損益計算書などの決算書類のスキャナ保存は対象外となりますが、

これまで多くのスペースや保管費用が必要であった請求書や領収書などが、

スキャニングなどで取得した電子化データでの保存が可能になりました。

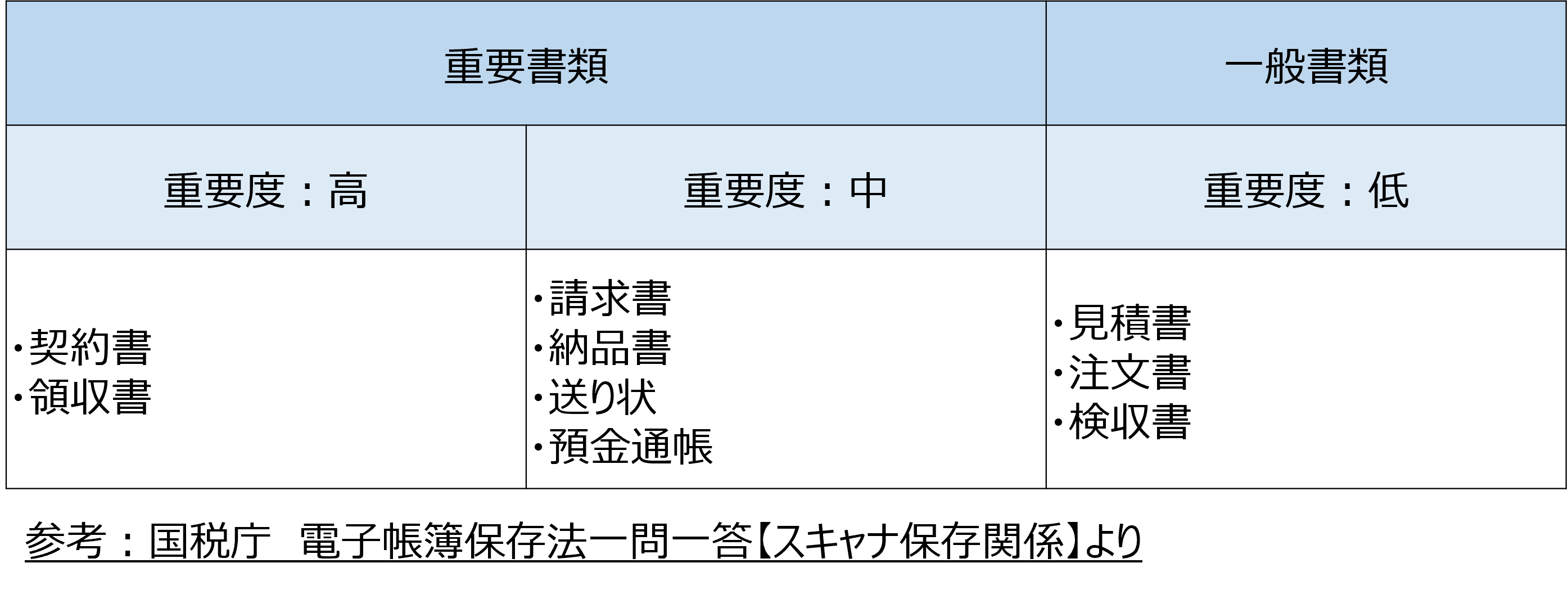

こうしたスキャナ保存の対象書類は、

国税庁が重要度別に高・中・低といった形に分類しています。

さらに重要度が高・中のものが重要書類、

重要度が低のものが一般書類に分けられています。

真実性と可視性とは?

真実性の確保とは、元々の記録が改ざんなどされていないことを証明できるようにしておくことです。

求められている要件は、次のようなものになります。

■真実性の確保要件

・タイムスタンプが付された後に取引情報の授受を行う

・取引情報の授受後、速やかにタイムスタンプを付す

(→保存を行う者又は監督者に関する情報を確認できるようにしておく)

・記録の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正を行うことができないシステムで取引情報の授受及び保存を行う

・正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規定に沿った運用を行う

これら4つのうち、いずれかの対応が求められています。

■可視性の確保要件

・保存場所に、パソコン、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面や書面に速やかに出力でき用にしておくこと

・電子計算機処理システムの概要書を備え付けること

・検索機能を確保すること

→データのダウンロード可能な場合は、「取引年月日」「取引金額」「取引先」の項目で検索できること

→ダウンロードができない場合は、日付または金額の範囲指定で検索できること、また二つ以上の任意の項目を組み合わせた条件で検索できること

これら4つのうち、いずれかの対応が求められています。

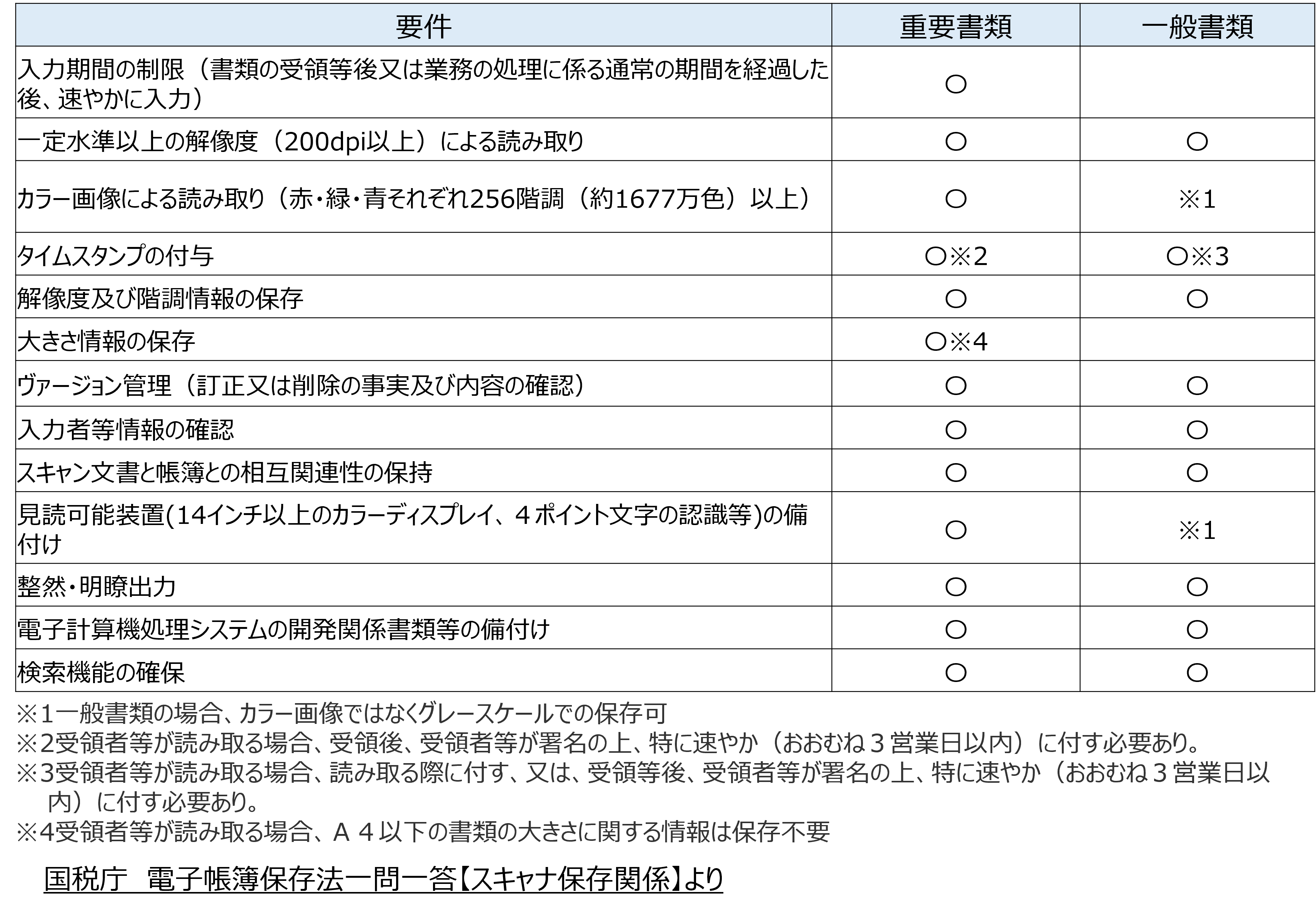

データの仕様や保存するシステムに関する条件が課されています。

「解像度・階調・大きさに関する情報の保存」「入力者等情報の確認要件」が不要になります。

この要件を充たすシステムが必要になります。

システム選びは難しいところですが、

日本文書情報マネジメント協会(JIIMA)において、

電子帳簿保存法の要件を充たすシステムに認証を付与する認証制度を実施しています。

電子帳簿ソフト法的要件認証制度

スキャナ保存規則を作成する

文書管理規程に盛り込むというやり方も考えられますが、

スキャナ保存の運用に関する法的規則は、これからも改正されることが予想されます。

そのため文書管理規程でスキャナ保存の運用に触れてしまうと、

そのたびに取締役会や役員会で承認手続きが必要になり手間がかかるので、

職制の長くらいで承認可能な「スキャナ保存規則」や「スキャナ保存基準」などとしたほうが、

法改正や業務環境の変化に対して、スムーズに対応できると考えられます。

そうしたことを踏まえ、

スキャナ保存規則に盛り込む項目について、

主なポイントをご紹介します。

■体制

令和6年6月1日以降にスキャナ保存される国税関係書類には、

「スキャナ保存時に記録事項の入力を⾏う者又はその者を直接監督する者に関する情報を確認できるようにしておくことを求める要件」が廃⽌されますが、

規則には体制をきちんと記しておくことが望まれます。

管理責任者、取引責任者、取引担当者などを配置し、

法令への対応や運用の効率化などの役割について示しておきましょう。

■対象書類と入力時期

先に記した重要度別の対象書類が該当し、

主には請求書、領収書、納品書、見積書、注文書などが対象となります。

契約書類の原本は、冊子状に綴じられているケースも多いため、

もしスキャナ保存の対象とする場合にはある程度の手間(工数)を見ておかなくてはなりません。

また対象書類を取得(授受)後の入力期間については、

「業務の処理に係る通常の期間を経過した後、速やかに入力」とされています。

国税庁の電子帳簿保存法一問一答で目安が示されており、

「業務の処理に係る通常の期間」とは、それぞれの企業が採用している業務サイクルを指していて、最長2ヶ月とされています。

「速やかに」とは7営業日以内というのが目安になるということなので、

スキャナ保存の入力期間(一般書類を除く)を最長にしたい場合は、

「2月と7営業日以内」と記載することになります。

この期間内にスキャンすれば完了ということではなく、

タイムスタンプなどの要件を充たした状態で保存するところまで、

期間内に完了することが求められています。

■作成データの要件

一定水準以上の解像度(200dpi以上)

カラー画像による読み取り(赤・緑・青それぞれ256階調(約1677万色)以上)

など、基準を充たせるデータを作成しましょう。

「スキャナで読み取った際の解像度・階調・大きさに関する情報の保存を必要とする要件」は、令和6年6月に廃⽌されますが、

解像度(200dpi 以上)や階調(原則としてカラー画像)などの要件自体に変更はありません。

またデータ形式は特殊なものは採用せず、PDFやJPEGなど一般的な形式を採用します。

その他、両面のものは両面でスキャンすることや、

管理用の番号を付すことなどを記述しましょう。

■真実性の確保

具体的には使用するタイムスタンプや、

解像度や諧調に関する情報の保存(令和6年6月以降は不要)、

ヴァージョンの管理などについて定めます。

■可視性の確保

具体的には検索機能や表示機能についてです。

「取引年月日」「取引金額」「取引先名称」の項目で検索できるよう、

電子化データにこれらの情報を付加することや、

14インチ以上のディスプレイで4ポイント以上の文字が認識できること、などについて記述しましょう。

その他、ID・パスワードの管理やバックアップの方法等についても記述するとよいと思います。

その場合は、情報セキュリティ規程や情報システム運用規則などと矛盾が無いようにしましょう。

スキャナ保存規則の作成にお困りの方は、

ぜひ一度ご相談ください。

文書コンサルティング/鈴木

※関連記事

文書管理でお悩みの方は、お気軽にご相談ください

お問い合わせください

こちらから

組織の知カラとは?

文書管理の専門家が長年培ってきたノウハウを企業担当者に向けて配信するサイトです。

お役立ち資料

【AI時代のデータマネジメント新常識】 ナレッジマネジメントを成功へ導く、共有フォルダ整理のルール

生成AIやAIを搭載したナレッジシステムを導入・検討する企業が急増していますが、システムを導入すれば、全てが解決されるわけではありません。

その性能を100%引き出すのは、データの品質です。

本書では、共有フォルダ整理ルールやナレッジシステム投入を意識した構造的課題とその解決策を解説しています。

文書の業務効率化リスク低減を目指す

7つの文書管理支援メニュー

文書管理の悩みを実践的な手法で解決するメニューを紹介しています。文書管理でどうしたらいいかわからない時はまずこちらを見てみましょう。

【必読】文書管理ルールのまるわかりガイドブック

もし文書管理ルールを見直すのであれば、是非この資料を見てみましょう。文書管理の必要性、課題、解決策などにについて解説した資料となっています。

記事カテゴリ一覧

会社情報

© Nichimy Corporation All Rights Reserved.